税金の豆知識

Q46【令和7年改正】母子家庭・シングルマザー等の所得税が安くなる「ひとり親控除」とは?寡婦控除との違いは?

最終更新日:2025/12/1232323view

この記事は税理士/濱田隆祐により執筆されました。

シングルマザーの方などについては、「ひとり親控除」という所得控除があります。

女性・男性に関わらず、広く「ひとり親」の方を対象に認められ、所得税、住民税が安くなる制度です。

一方、別の制度で「寡婦控除」という所得控除もあります。

どちらも所得税等が安くなる制度ですが、適用できる方や所得控除額等も異なります。

令和7年に、「生計を一にする子」や「扶養親族」の所得上限が改正されています。

そこで今回は、「ひとり親控除」「寡婦控除」できる方や、両者の違いにつき解説します。

なお、ひとり親控除等は、年末調整の対象となりますので、給与支払者も内容を把握しておく必要があります。

目次

1. ひとり親控除とは?

(1) ひとり親控除とは

未婚等の「ひとり親」に対して認められる「所得控除」です。

男性・女性に関わらず、広く「未婚(独身)」の方を対象に認められる「所得控除」です。

(2) 要件

ひとり親控除ができる方は、以下のすべての要件を満たす方です。

| 要件 | 留意事項 | |

|---|---|---|

| ① | その年の12月31日時点で、未婚 or配偶者の生死が不明であること |

● 年途中で「ひとり親」になった場合でも、12月末時点で要件を満たしていればOK。 ● 逆に、年途中で「結婚」したり、「事実婚状態」になった場合は× |

| ② | 事実上婚姻関係がある方がいない | ● 住民票の続柄に夫(未届)、妻(未届)の記載がある場合は、× ● 住民票に記載がなくても、実質的に配偶者と同様の共同生活を送っているパートナーがいる場合は×。 |

| ③ | 生計を一にする子を有する (子の「総所得金額」58万円以下) (給与収入換算 123万円) |

●生計を一とは、生活を共にし、「財布が一緒」という意味。別居でも、仕送り等で、生計を維持している状態ならOK ● 子が非居住者(国外に居住)の場合でも、送金関係書類などの要件を満たせばOK。 ● 他の同一生計配偶者or扶養親族になっている子は除く。 |

| ④ | 本人の合計所得金額 500 万円以下 | 「所得」は「収入」とは異なる。合計所得金額500万円に対応する給与収入は、約678万円(年金収入の場合は、約669万円)。 |

(3) 控除額

所得税上、35万円の所得控除が認められます (住民税上は30万円)。

2. 寡婦控除

(1) 寡婦控除とは?

「ひとり親」に該当せず、夫と、死別or離婚等した女性に認められる「所得控除」です。

【特徴】

● 女性しか認められず、未婚だけでなく、過去の婚姻関係が必要となります(ひとり親控除と異なる)。

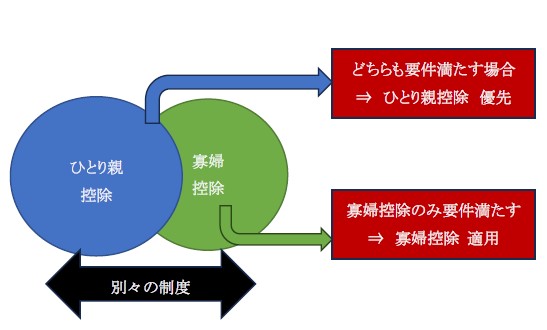

● 「ひとり親」の場合は、「ひとり親控除」が優先されます。

(2) 要件

夫と「死別等」なのか?「離婚」なのか?で、要件が異なる・・複雑な規定となっています。以下の通りです。

【夫と死別or夫の生死が不明の場合】

| 要件 | 留意事項 | |

|---|---|---|

| ① | 本人の合計所得金額500 万円以下 | ひとり親控除と同じ。 |

| ② | 再婚していないor 事実上婚姻関係がある方がいない |

過去に、婚姻関係があったことが要求される(ひとり親控除と異なる)。 「事実婚関係にある方」がいる場合は除かれる(ひとり親控除と同じ)。 |

● 「死別等」の寡婦控除の要件として、「生計を一にする子」は要求されていません(ひとり親控除と異なる)。

⇒つまり、「生計を一にする子」がいない場合、「ひとり親控除」の適用はできませんが、寡婦控除が適用できるケースはあるということになります。

逆に、死別でも、「生計を一にする子」がいる場合は、「ひとり親」となりますので、「ひとり親控除」が優先されます。

【夫と離婚した場合】

| 要件 | 留意事項 | |

|---|---|---|

| ① | 本人の合計所得金額500 万円以下 | 死別等と同じ |

| ② | 再婚or事実上婚姻関係がある方がいない | 死別等と同じ |

| ③ | 扶養親族を有すること |

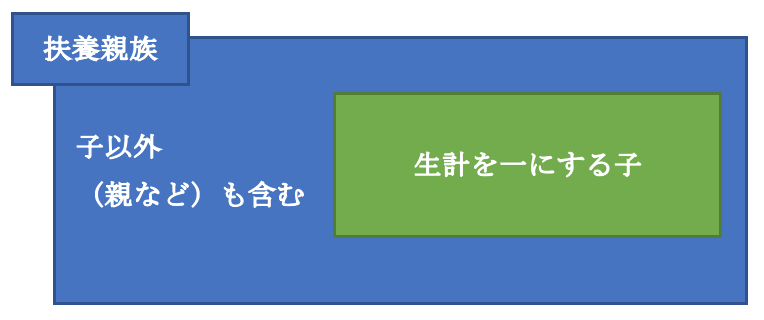

● 離婚の場合のみ「扶養親族」が要件とされる。 ● 扶養親族は、子供に限定されない。6親等内の血族及び3親等内の姻族(配偶者除く)で、生計を一にし、年間総所得金額が58万円(給与収入換算123万円)以下の方。 |

● 「離婚」の場合、「扶養親族」を有することが要求されていますが、「扶養親族」は「生計を一にする子」も含む広い概念です(ひとり親控除と異なる)。

⇒つまり、「離婚で寡婦控除」の適用を受けるケースは、「生計を一にする子」以外の扶養親族がいる場合となります。

逆に、離婚でも、「生計を一にする子」がいる場合は、「ひとり親」となりますので、「ひとり親控除」が優先されます。

(3) 控除額

所得税上、27万円の所得控除が認められます (住民税上は26万円)。

3. ひとり親控除と寡婦控除の実務上の選択

(1) ひとり親控除が優先

男性の場合は、「ひとり親控除」のみの適用となります.

一方、女性で「生計を一にする子」がいる場合は、「ひとり親控除」「寡婦控除」どちらの要件も満たすケースもあります。

両方の要件を満たす場合は、「ひとり親控除」が優先され、「寡婦控除」との併用はできません。

「寡婦控除」の要件だけ満たすケースは「寡婦控除」の適用となります。

例えば、女性で、「生計が一の子」がいない場合は、「寡婦控除」の可能性のみ残ります。

(2) 実務上の判断

男性の場合は、「ひとり親控除」の要件を満たすか?のみの検討で完了します。

一方、女性の場合、実務上の判断は以下の流れになります。

まずは、「ひとり親控除」に該当するか?を検討します。該当する場合は「ひとり親控除」を適用します。

次に、「ひとり親控除」が適用できない方は、「寡婦控除」を検討します。

なお、「ひとり親控除」に該当しないが、「寡婦控除」を適用できる方は、一般的に限定されます。

以下のパターンが考えられます。

① 子供がいなかったディンクス世帯で、夫と死別された女性(再婚していない)

② 離婚後、収入の少ない親や兄弟など、「お子様以外の扶養親族」がいる女性(再婚していない)

4. 適用方法・源泉徴収事務への影響

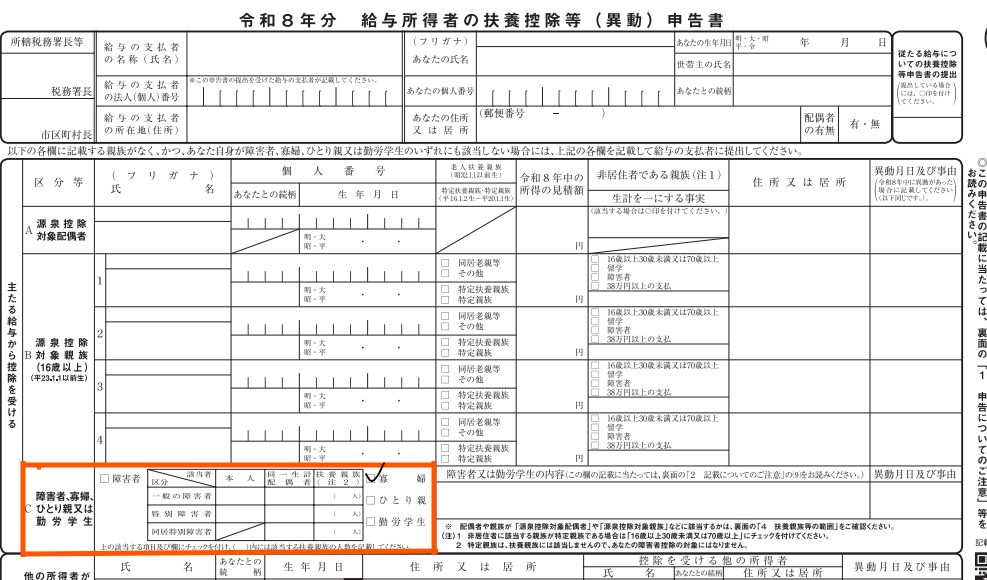

サラリーマンなど勤務されている方については、「扶養控除等申告書」の「ひとり親」「寡婦」の箇所にチェックを付し、勤務先に提出します。

勤務先は、各人の年末調整にあたって、「ひとり親控除」「寡婦控除」を適用の上、年末調整還付金等の計算を行います。

また、会社側は、給与支払時に徴収する「源泉所得税」についても、影響があります。

本人が「ひとり親」「寡婦」に該当する場合は、源泉所得税を決定する際の「扶養親族等の数」に、1人加算できます。

この結果、毎月の「源泉所得税」が安くなります。

なお、サラリーマン以外の自営業等の方は、確定申告書の「ひとり親控除・寡婦控除」の欄に控除額(35万円or27万円)を記載します。

5. 参照URL

(ひとり親控除及び寡婦控除に関するFAQ)

https://www.nta.go.jp/publication/pamph/pdf/0020004-145.pdf

6. YouTube